От общего к частному

- Дамир, почему сегодня мы говорим о замедлении темпов роста частной медицины?

- Для ответа на этот вопрос достаточно сопоставить цифры. За период 2012-2015 годов рынок частной медицины увеличился на 62% со средневзвешенным темпом роста в 15%. Спустя год было отмечено снижение до 8%, а в 2017-м показатель может опуститься до 5%. Еще меньшие темпы роста демонстрирует рынок ДМС: 4-7% за последние 2 года. И, согласно последним прогнозам, аналогичный уровень будет фиксироваться в 2017-2019 гг.

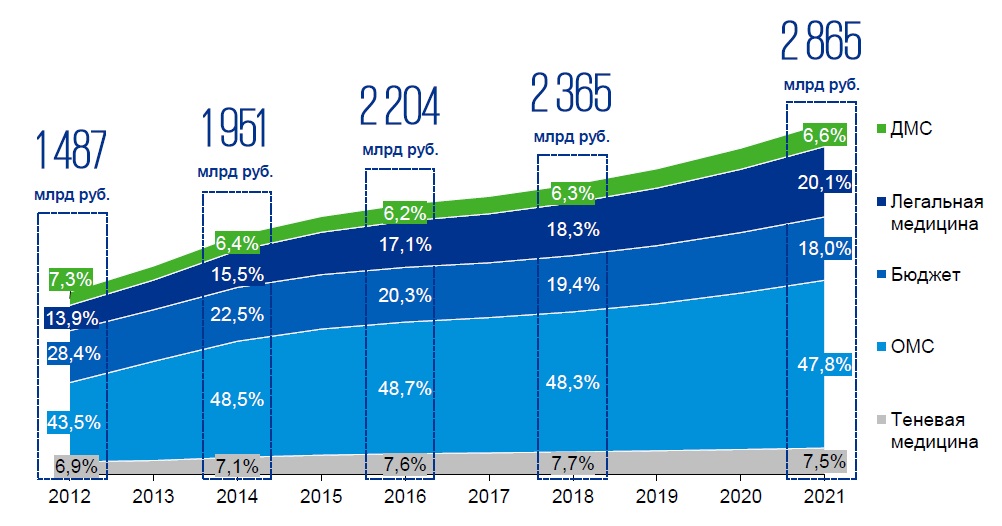

Объем рынка медицинских услуг в РФ, 2012-2021 гг., млрд рублей

Источники: BusinesStat, анализ КПМГ

Что касается доли расходов консолидированного бюджета на здравоохранение, она постоянна и составляет 3,2-3,6% ВВП. Это значительно меньше реальной потребности и несравнимо меньше, чем в развитых странах, где эта цифра превышает 10%.

Динамика расходов консолидированного бюджета РФ на здравоохранение

Источник: Росстат, Минэкономразвития РФ, ФФОМС

- Как выглядит структура рынка медуслуг?

- Рынок медицинских услуг можно разделить на 4 блока: государственный сегмент (ОМС и бюджетные средства), легальную коммерческую медицину, ДМС и теневую медицину. Доля сегмента легальной коммерческой медицины в общем объеме рынка составила в 2016 году 17,1%. К 2020 году прогнозируется рост доли до 20,1%. Происходить это будет главным образом за счет увеличения стоимости медицинского приема и притока клиентов из бесплатной медицины, где снижается качество обслуживания по ОМС.

Структура рынка медицинских услуг в РФ, 2012-2021 гг.

Источники: BusinesStat, анализ КПМГ

В свою очередь доля сегмента ОМС и бюджетных средств в общем объеме составила 69% против 72% - в 2012 году. Согласно нашим прогнозам, этот показатель будет непрерывно снижаться, и к 2020 году достигнет 65,8%, продолжится тенденция оптимизации государственных медучреждений и персонала. Хотя в то же время абсолютные показатели сегмента ОМС будут продолжать расти.

Объем доли ДМС составил в 2016 году 6,2%. Через 4 года он должен вырасти до 6,6%. Произойдет это, главным образом, вследствие увеличения стоимости пакетов ДМС и внедрения более широкого набора полисов среднего ценового сегмента страховыми компаниями.

- Нельзя сбрасывать со счетов и сегмент теневой медицины...

- Да, она, надо сказать, занимает весьма существенную долю рынка и демонстрирует завидную стабильность. В 2016 году объем рынка теневой медицины составил 7,6%. И в 2017 остается почти на том же уровне - 7,5%. Большой потенциал стабильности теневого сектора - следствие нескольких факторов. В первую очередь это более низкая цена на услуги по сравнению с официальными платежами через кассу. И, безусловно, доверие и лояльность пациента конкретному врачу.

- Как выглядит распределение рынка по видам медпомощи?

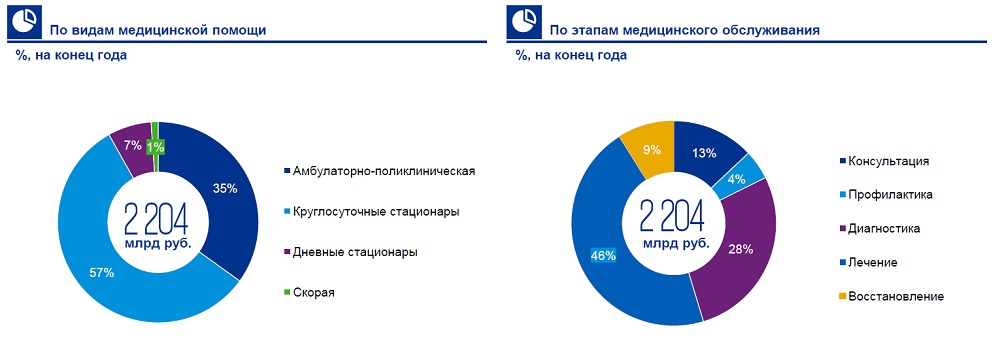

- На амбулаторную помощь и круглосуточный стационар приходится 92% всего объема. Если говорить по этапам оказания медпомощи, наибольшая доля рынка приходится на диагностику и лечение – 75%.

Стоимостный объем медицинских приемов по видам медпомощи в 2016 г.

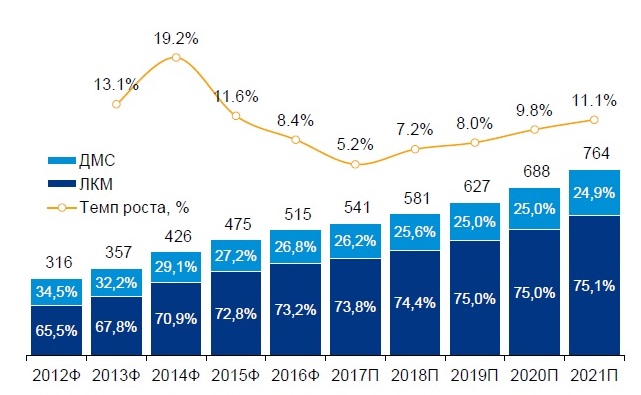

Стоимостной объем рынка легальной коммерческой медицины (ЛКМ) и добровольного медицинского страхования (ДМС), %

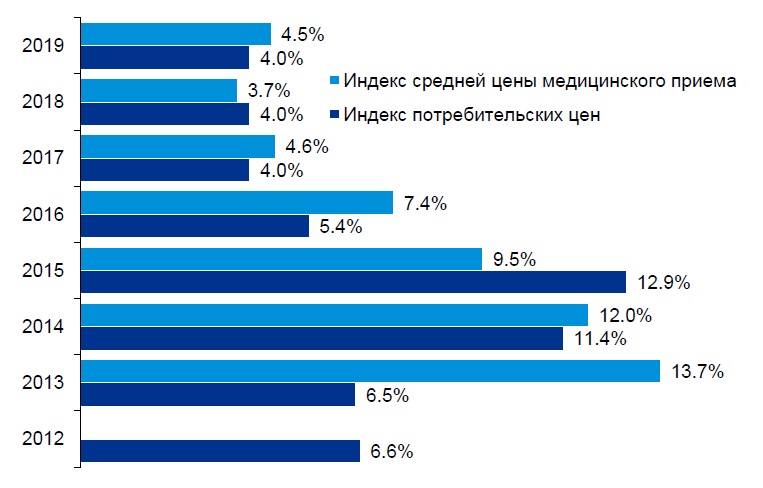

- Какова динамика цен в частном сегменте?

- Получить представление об уровне инфляции средней цены приема можно, сравнив этот показатель с уровнем общей инфляции в стране. Конечно, «средняя цена приема» в данном случае величина условная, и она очень усреднена. Для ее получения берется стоимостной объем рынка и делится на натуральный объем (посещения, операции и прочее). Так, в 2013 году мы наблюдали темп роста стоимости приема на уровне 14%, при этом инфляция составляла порядка 6,5%. Год спустя после девальвации эти показатели сравнялись (11,4 и 12% соответственно), но в 2015 году инфляция выросла до 13%, а среднее увеличение стоимости медицинского приема лишь на 9,5%. В прошлом году темп роста стоимости приема и показатель инфляции составили 4,6 и 4% соответственно, тем самым положив начало тенденции сближения официальной инфляции и медицинской, что обусловлено в первую очередь постепенным насыщением рынка. Однако еще раз оговорюсь, что это очень усредненное наблюдение.

Динамика индекса потребительских цени индекса цен на медицинские услуги, 2012-2019 гг., в % на конец года

Источник: Минэкономразвития РФ, BusinesStat

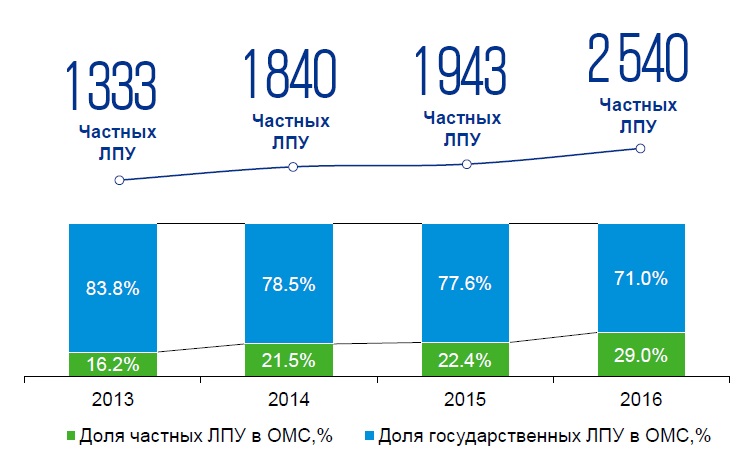

- Как будет выглядеть динамика частных ЛПУ в сегменте ОМС?

- Несмотря на все сложности работы частных медицинских центров в сегменте ОМС, количество частных ЛПУ, работающих в государственном сегменте, довольно существенное. С 2013 по 2016 год эта цифра удвоилась, увеличив долю с 16 до 30%.

Динамика частных ЛПУ в канале ОМС, 2012-2019 гг., в %

Источник: ФФОМС

Нет комментариев

Комментариев: